-工場・倉庫専門ブランド-

-工場・倉庫専門ブランド-

2026/03/18 更新:2026/04/16

工場の新設や建て替えを検討する際、「この工場はあと何年使えるのだろうか」と疑問に思ったことはありませんか?

あるいは、毎年の決算で減価償却費の計算をするたびに、税務上のルールと実際の建物の状態とのギャップに悩む

経理担当者の方もいるかもしれません。

工場の耐用年数を正しく理解することは、単なる税務処理だけでなく、長期的な経営戦略や資金繰りを考える上でも

非常に重要です。この記事では、工場の耐用年数について、税務上の「法定耐用年数」から実務的な「物理的耐用年数」

までを網羅的に解説します。

また、構造別の具体的な年数一覧や、資産価値を維持して寿命を延ばすための修繕ポイントも紹介します。

読み終わる頃には、自社の工場の状況に合わせた最適な管理方針や、将来の投資計画を立てるための具体的な判断

材料が得られるようになります。

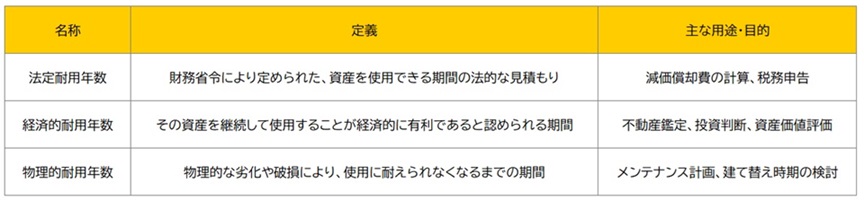

「耐用年数」という言葉を耳にしたとき、多くの方が「その建物が使える期間」をイメージするのではないでしょうか。

しかし、実務においては3つの異なる意味を持つ「耐用年数」が存在します。

これらを混同してしまうと、経営判断を誤る原因になりかねません。まずは、それぞれの違いを明確に理解すること

から始めましょう。以下の表は、3つの耐用年数の定義と主な用途をまとめたものです。

法定耐用年数とは、法律によって定められた「資産の使用可能期間」のことです。

これはあくまで税金を公平に計算するための画一的な基準であり、個別の建物の状態や使用状況は考慮されません。

たとえば、同じ構造の工場であれば、海沿いで錆びやすい環境にあっても、内陸の穏やかな環境にあっても、法定耐用

年数は同じです。企業の経理担当者が減価償却費を計算する際は、必ずこの法定耐用年数を使用します。

したがって、経営計画における資金繰りを考える上では、この年数がキャッシュフローに直接影響を与える要素となります。

参考:国税庁「No.2100 減価償却のあらまし」

経済的耐用年数とは、その工場を使い続けることが経済的価値を生む期間を指します。

建物自体は丈夫でも、生産設備の老朽化で維持費が利益を上回ったり、技術革新によって旧式の工場では競争力がなく

なったりした場合、経済的耐用年数は終了したとみなされます。

たとえば、修繕費が莫大にかかるようになった古い工場を無理に維持するよりも、建て替えたほうがトータルコストが

安くなる分岐点がこれにあたります。不動産鑑定やM&Aなどの場面で、資産の現在価値を算出する際によく用いられる指標です。

物理的耐用年数とは、建物が物理的に壊れて使えなくなるまでの期間、いわゆる本当の意味での「寿命」です。

柱が腐食して倒壊の恐れがある、コンクリートが中性化して強度が保てないといった状態になるまでを指します。

一般的に、適切なメンテナンスを行っていれば、物理的耐用年数は法定耐用年数よりもかなり長くなります。

たとえば、法定耐用年数が38年の鉄筋コンクリート造の工場でも、防水工事や補修を定期的に行えば、50年、

60年と使い続けることは十分に可能です。

参考:江戸研売却「不動産売却における耐用年数とは?」

ここで重要なのが、メンテナンスの計画を法定耐用年数ベースで立ててはいけないということです。法定耐用

年数が来たからといって、その瞬間に建物が崩壊するわけではありません。

逆に、法定耐用年数内であっても、雨漏りや設備の故障は発生します。修繕計画はあくまで「物理的耐用年数」を

延ばすために、建物の実際の劣化状況に合わせて策定する必要があります。

税務上の処理と、現場での維持管理は分けて考えることが、工場を長く安全に稼働させるコツです。

工場の建設費や購入費は非常に高額ですが、これを一度に経費として計上することはできません。そこで登場する

のが「減価償却」という会計処理です。減価償却を正しく理解することは、利益のコントロールや節税対策に直結

します。ここでは、その仕組みと計算方法について解説します。

減価償却には大きく分けて「定額法」と「定率法」の2つの計算方法があります。

1.減価償却は資産価値を費用計上する会計処理

減価償却とは、長期間にわたって使用する資産の購入費用を、その耐用年数に応じて分割し、毎年の経費として

計上する仕組みです。

たとえば、1億円で建設した工場が38年間使えるとします。この1億円を建設した年に全額経費にすると、その年

だけ大赤字になり、翌年以降は経費ゼロで利益が過大に出ることになります。これでは企業の正しい収益力を

把握できません。

そのため、資産価値の減少に合わせて少しずつ費用化していくのです。これにより、毎年の収益と費用が適切に

対応し、正確な損益計算が可能になります。

参考:国税庁「No.2100 減価償却のあらまし」

定額法は、購入費用を耐用年数で割り、毎年均等額を経費計上する方法です。計算式は「取得価額×定額法の償却率」

となります。建物の場合は、原則としてこの定額法が適用されます。

この方法の良さは、毎年の減価償却費が変わらないため、長期的な利益計画が立てやすい点です。

また、計算がシンプルでミスが起きにくいという利点もあります。

定率法は、資産の残存価値に対して毎年一定の割合(償却率)を掛けて経費を算出する方法です。

初年度の償却費が最も大きく、年数が経つにつれて徐々に金額が少なくなっていきます。機械装置や車両などは、

この定率法を選ぶことができます。

工場経営においては、設備投資をした直後は資金繰りが厳しくなりがちです。定率法を使えば、初期の利益を圧縮

して税金を抑えられるため、投資資金の早期回収を助ける効果が期待できます。

ただし、2016年4月以降に取得した建物付属設備や構築物は定額法のみとなっているため注意が必要です。

参考:国税庁| No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)

参考:国税庁「No.5409 減価償却資産(平成28年4月1日以後に取得をされた鉱業用の建物等又は建物附属設備及び構築物の償却方法)」

減価償却の対象となるのは、時間とともに価値が減少する資産です。

具体的には、工場の建物本体、電気設備、給排水設備、製造機械、車両などが該当します。

一方で、土地は時間が経っても劣化したり価値がなくなったりしないと考えられるため、減価償却の対象にはなりません。

工場を購入した際は、支払った総額を「土地代」と「建物代」に明確に区分する必要があります。

この区分を誤ると、減価償却費の計算が大きく狂い、税務調査で指摘されるリスクがあるため慎重に行う必要があります。

参考:国税庁「No.2100 減価償却のあらまし」

工場の法定耐用年数は、その構造や用途によって細かく決められています。自社の工場がどの区分に当てはまるかを

知ることは、正確な会計処理の第一歩です。

ここでは、国税庁の情報を基に、主な構造別の法定耐用年数を整理しました。

以下は、工場用・倉庫用建物の主な構造別の法定耐用年数一覧です。

参考:国税庁「主な減価償却資産の耐用年数表」

最も堅牢な構造である鉄骨鉄筋コンクリート造(SRC)や鉄筋コンクリート造(RC)の工場は、法定耐用年

数が38年と定められています。

これは事務所用の50年や住宅用の47年に比べると短く設定されています。その理由は、工場では薬品や振動、

熱などの影響を受けやすく、建物への負荷が大きいためです。

とはいえ、38年というのはあくまで税法上の基準です。適切に管理されたRC造の工場であれば、それ以上稼

働している事例も珍しくありません。

鉄骨造(S造)などの金属造の工場は、使用されている骨格材の肉厚が4mmを超えるしっかりした構造であれば

31年、3mmを超え4mm以下の場合は24年、3mm以下の軽量鉄骨の場合は19年となります。

このように厚みによって10年以上も差が出るため、中古工場の購入時や建設時の仕様確認では、鉄骨の厚みが非

常に重要なチェックポイントになります。

小規模な工場や簡易的な作業場として用いられる木造や合成樹脂造の建物は、法定耐用年数が15年と短く設定され

ています。金属やコンクリートに比べて水気や火気、シロアリなどの被害を受けやすく、劣化が早いとみなされる

ためです。

耐用年数が短いということは、毎年の減価償却費を多く計上できるため、短期間での節税効果は高くなります。

しかし、実際に長く使い続けるためには、他の構造以上にこまめな防腐処理やメンテナンスが必要になります。

注意が必要なのは、建物本体と内部の設備は分けて耐用年数が設定されている点です。

たとえば、建物本体がRC造で38年だとしても、そこに付随する電気設備や給排水設備、空調設備などは一般的に

15年とされています。これを「建物付属設備」と呼びます。

実務では、建物と設備を一括で計上せず、見積書の内訳に基づいて分けて計上することで、設備の分を早期に償却

することができます。

こまかい仕訳になりますが、キャッシュフローを改善するためには有効な手段です。

法定耐用年数が過ぎたからといって工場が使えなくなるわけではありません。しかし、何もせずに放置すれば確実に

物理的な限界が訪れます。大切な資産を長く使い、建て替えなどの巨額出費を先送りするためには、計画的な修繕が

不可欠です。

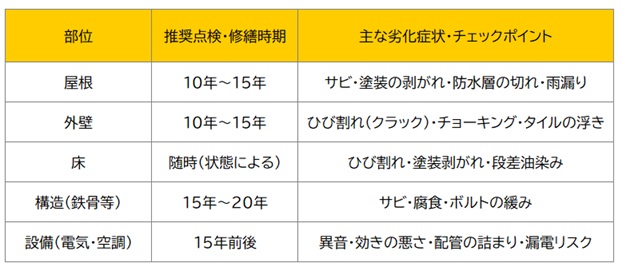

ここでは、特に注意すべき修繕ポイントを解説します。

部位ごとの推奨メンテナンス時期とチェックポイントをまとめました。

工場で最もダメージを受けやすいのが屋根です。

常に紫外線や雨風にさらされているため、劣化が進むと雨漏りの原因になります。雨漏りは単に室内が濡れるだけで

なく、建物内部の鉄骨を錆びさせたり、断熱材を腐らせたりして、建物の寿命を一気に縮める要因となります。

金属屋根であればサビ止めの塗装、陸屋根であれば防水シートの張り替えなどを、10年から15年を目安に行うことが

重要です。雨漏りが発生してからでは修理費用が高額になるため、予防的なメンテナンスがコスト削減につながります。

外壁も屋根と同様に、建物を保護する重要な役割を持っています。外壁のひび割れ(クラック)や、壁の継ぎ目を埋

めるコーキング材の劣化を放置すると、そこから雨水が侵入します。

特に、コンクリート内部の鉄筋が錆びて膨張すると、コンクリートが内側から破壊される「爆裂」という現象を引き

起こす恐れがあります。手で触ると白い粉がつく「チョーキング現象」が見られたら塗装の寿命サインです。

定期的な塗り替えや補修を行うことで、見た目を綺麗にするだけでなく、建物の耐久性を維持することができます。

工場ではフォークリフトの走行や重量物の設置により、床に大きな負荷がかかります。床のひび割れや凹凸は、作業

効率を下げるだけでなく、転倒事故などの労働災害につながるリスクもあります。

また、食品工場や精密機械工場では、床からの発塵が製品の品質に悪影響を与えることもあります。

エポキシ樹脂塗装などの耐久性の高い塗床材で保護し、ひび割れが発生した場合は速やかに充填剤で補修することが

求められます。安全で清潔な作業環境を保つことは、結果として工場の生産性維持にも寄与します。

普段は内装や設備に隠れて見えにくいですが、柱や梁といった構造躯体の状態確認は非常に重要です。

特に鉄骨造の工場では、結露や雨漏りによる鉄骨の腐食が命取りになります。主要構造部の劣化は、地震などの災害時

に倒壊するリスクを高めます。定期点検の際には、点検口から天井裏を確認したり、サビが発生していないかを目視で

チェックしたりする習慣をつけましょう。

もし構造部分に深刻なダメージが見つかった場合は、表面的な補修ではなく、専門家による耐震診断や補強工事を検討

する必要があります。

建物の箱自体は丈夫でも、中の設備が古くなると工場としての機能は低下します。配管の老朽化による水漏れや、電気

設備のトラブルによる停電は、操業停止という大きな損失を招きかねません。

設備機器の多くは法定耐用年数が15年程度[太愛7.1]ですが、部品の供給停止などで修理ができなくなることもあります。

故障してからの事後対応ではなく、計画的に予算を確保し、予防保全として順次新しい設備へ更新していくことが、安

定稼働を続けるためのポイントです。

長年稼働してきた工場も、いつかはその役割を終える時が来ます。あるいは、経営環境の変化により、用途の変更を迫ら

れることもあるでしょう。

耐用年数を経過した、または古くなった工場をどのように扱うかは、経営者にとって頭の痛い問題ですが、同時に新たな

チャンスでもあります。

最後に、古い工場の有効な活用方法をいくつか提案します。

最もシンプルな方法は、不動産として売却することです。建物の状態が良ければ「居抜き物件」として同業者に

売れる可能性があります。これにより解体費用を浮かせることができ、買い手も初期投資を抑えられるため、双方に

メリットがあります。

一方で、老朽化が激しく修繕が困難な場合は、解体して更地にし、土地として売却するのが一般的です。解体費用は

かかりますが、土地としての汎用性が高まるため、買い手がつきやすくなります。

自社での操業を停止しても、建物自体がまだ使える状態であれば、賃貸物件として活用する道があります。

工場は天井が高く、柱が少ない大空間であることが多いため、倉庫や配送センター、あるいは広い作業場を求めるテナント

には人気があります。

最低限の修繕を行い、賃料収入を得ることで、固定資産税などの維持費を賄いつつ、新たな収益源と

することができます。

ただし、立地条件やトラックの搬入経路などが、借り手のニーズに合致しているかのリサーチが必要です。

近年注目されているのが、古い工場の雰囲気を活かしたリノベーションです。無骨な鉄骨や高い天井、コンクリートの

質感をデザインとして捉え、カフェやレストラン、アートギャラリー、コワーキングスペースなどに転用する事例が増えています。

これを「コンバージョン(用途変更)」と呼びます。

地域の人々が集まる場所に生まれ変わらせることで、企業のイメージアップや地域貢献にもつながります。

ただし、用途変更には建築基準法などの法的なハードルがあるため、専門家との綿密な協議が必要です。

もし資金的な余裕があり、今後もその場所で事業を継続する意思が固いのであれば、思い切って建て替えるのが

最善策となる場合もあります。

最新の断熱性能や耐震基準を満たした工場にすることで、光熱費の削減や従業員の作業環境改善、さらには

自動化設備の導入による生産性向上が見込めます。

古い工場をだましだまし使い続ける維持コストと、建て替えによる将来的な利益増加を比較し、長期的な視点で

投資判断を行うことが大切です。

この記事では、工場の耐用年数について、税務面と実務面の両方から解説してきました。最後に、重要なポイントを振り返ります。

工場の耐用年数に関するポイントは以下の3点です。

• 税務上の「法定耐用年数」と、実際の建物の寿命である「物理的耐用年数」は別物であり、修繕計画は実態に合わせて行う必要があります。

• 工場の構造によって法定耐用年数は異なり、鉄筋コンクリート造の38年から金属造の最短19年まで幅があるため、自社の構造を正しく把握することが重要です。

• 適切な時期に屋根や外壁などのメンテナンスを行うことで、工場の寿命を延ばし、将来的なトータルコストを抑えることができます。

正しい知識を持って工場を管理・活用することで、貴社の事業がより安定し、発展していくことを願っています。