工場の税金はいくらかかる?

固定資産税の計算と節税ポイント

工場経営において、人件費や材料費と同じくらい重くのしかかるのが「税金」のコストです。特に工場や倉庫といった大規模な施設では、住宅とは比較にならない額の固定資産税が発生することもあり、事前に正確な知識を持っていないと資金計画が大きく狂う原因になりかねません。

この記事では、工場の建設・購入から保有までにかかる税金の全体像と具体的な計算方法、そして経営者なら知っておきたい節税のポイントについて解説します。

読み終える頃には、自社の工場にかかる税コストの概算がつかめ、次にとるべきアクションが明確になるはずです。

Ⅰ 工場にかかる税金の全体像とは?

工場に関連する税金は種類が多く複雑に見えますが、大きく分けると「手に入れるときにかかる税金」と「持っているだけで毎年かかる税金」の2つに整理できます。

経営の視点からは、一度きりの支払いである取得時の税金よりも、工場の稼働中ずっと支払い続ける保有時の税金を正確に把握することが重要です。

まずは全体像を整理して、どの税金がいつ発生するのかを確認しましょう。

1.取得時と保有時にかかる税金一覧

工場を新築したり購入したりするタイミングと、その後の保有期間で発生する主な税金を以下の表にまとめました。これらがコストとして計上されるべき項目です。

取得時の税金はイニシャルコストの一部として資金調達の範囲内で処理されることが多いですが、保有時の税金は毎年のキャッシュフローから捻出しなければなりません。

特に工場は敷地が広く、高額な機械設備も多いため、保有税の負担が大きくなる傾向があります。

2.維持費となる保有税を重視すべき理由

工場経営において特に警戒すべきなのは、毎年発生する「固定資産税」「都市計画税」「償却資産税」の3つです。これらは工場の利益が出ているかどうかにかかわらず、資産を所有している事実に基づいて課税されます。赤字の年であっても支払義務が生じるため、経営の安全性を高めるには、これらの固定費をいかに正確に見積もり、コントロールするかが鍵となります。

建設費などの初期投資ばかりに目がいきがちですが、長期的な事業収支を考える上では、ランニングコストとしての税金負担をシミュレーションしておくことが不可欠です。

Ⅱ 毎年かかる固定資産税などの計算方法は?

毎年かかる税金(保有税)は、基本的に「資産の評価額」に「税率」を掛けて算出されます。

ここでは、主要な3つの税金について、それぞれの計算ロジックを解説します。実際の納税額は自治体から送られてくる納税通知書で確定しますが、概算を自分で計算できるようになっておくと、設備投資の判断などに役立ちます。

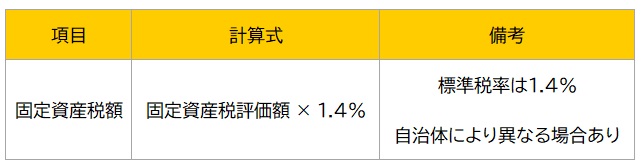

1.土地と建物の税額を求める計算式

固定資産税は、土地と建物(家屋)それぞれに対して課税されます。基本的な計算式は以下の通りです。

ここで注意が必要なのは、「固定資産税評価額」は「建築費」や「購入価格」とは異なるという点です。一般的に、土地の評価額は地価公示価格の7割程度、建物の評価額は建築費(再建築価格)の5〜7割程度になることが多いです。

つまり、1億円で建てた工場の建物部分の評価額は、最初から1億円として計算されるわけではなく、およそ5000万円〜7000万円程度からスタートすると想定しておくと、実態に近い概算ができます。

参考:総務省「地方税制度|固定資産税の概要」

2.設備にかかる償却資産税の仕組み

工場特有の税金として忘れてはならないのが「償却資産税」です。これは固定資産税の一種で、土地や建物以外の事業用資産に対してかかります。

工場においては、製造ラインの機械、受変電設備、フォークリフトなどの運搬具、パソコン、そしてアスファルト舗装やフェンスなどの外構工事も対象になります。

償却資産税は、毎年1月末までに企業側が保有資産を申告する必要があります。建物のように自治体が評価を決めて通知してくるわけではないため、申告漏れがないよう注意が必要です。

また、古い機械でも使える状態で保有している限り課税対象となりますが、年々減価償却によって評価額が下がるため、税額も徐々に下がっていく特徴があります。ただし、最低でも取得価額の5%までしか下がらないというルールがあるため、完全に0円になることはありません。

参考:東京都主税局「固定資産税(償却資産)」

3.都市計画税の課税対象と税率

都市計画税は、道路や公園などの都市整備に使われる目的税で、原則として「市街化区域」内にある土地と建物に課税されます。市街化調整区域などの郊外に工場を建てる場合はかからないこともあります。

計算のベースとなる評価額は固定資産税と同じものを使います。税率は最大で0.3%ですが、固定資産税と合わせると評価額の1.7%が毎年の税金としてかかる計算になります。

工場立地を選定する際はその場所が市街化区域に該当するかどうかを確認することで、この0.3%分のコスト負担が変わってきます。

参考:総務省「地方税制度|都市計画税」

Ⅲ 具体的な税額はいくらになる?

計算式だけではイメージが湧きにくいかもしれません。

ここでは、架空の工場モデルを設定して、実際にどれくらいの税金がかかるのかをシミュレーションしてみます。あくまで概算ですが、規模感をつかむための参考にしてください。

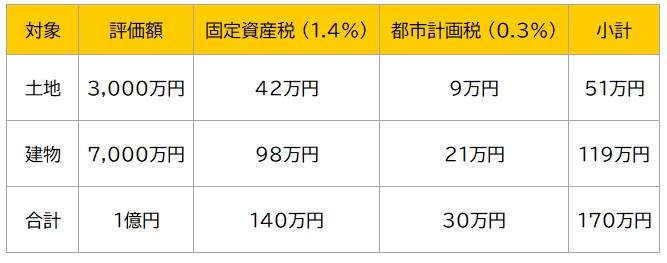

1.土地建物の評価額1億円での試算結果

以下の条件で、土地と建物にかかる年間の税額(固定資産税+都市計画税)を試算します。

【前提条件】

• 場所:市街化区域内(都市計画税あり)

• 土地の評価額:3,000万円

• 建物の評価額:7,000万円(合計評価額1億円)

• 税率:固定資産税1.4%、都市計画税0.3%

このように、評価額1億円の工場資産(土地+建物)を保有している場合、年間で約170万円の税金が発生します。月額に換算すると約14万円のコストです。

これは初年度に近い数字であり、建物部分は経年劣化により評価額が下がるため、年数が経てば徐々に安くなっていきますが、土地の評価額は地価の上昇によって上がる可能性もあります。

2.償却資産の減価償却による推移

次に、工場内の機械設備(償却資産)についても見てみましょう。

例えば、取得価額が3,000万円の製造ライン設備(耐用年数10年)を導入したとします。償却資産税は取得後の経過年数に応じて評価額が減少します。

【設備:取得価額3,000万円の場合】

※計算は定率法など詳細な規定により異なりますが、ここではイメージ優先の概算です。

設備投資をした初期段階では、土地・建物だけでなく、こうした設備への課税も数十万円単位で発生します。工場全体では、土地・建物・設備を合わせて年間200万円以上の税コストがかかるケースも珍しくありません。

Ⅳ 建設・購入時にかかる税金の種類は?

ここからは、工場の取得時(入り口)にかかる税金について解説します。これらは建設費や土地代金とは別に現金で用意しておく必要があるため、初期費用の予算組みで漏れがないように注意しましょう。

1.不動産取得税の計算と標準税率

不動産取得税は、土地や建物を手に入れたときに一度だけ都道府県から課税される地方税です。注意点は、登記から半年〜1年ほど遅れて納税通知書が届くことです。忘れた頃にやってくるため、資金を残しておく必要があります。

工場のような非住宅の建物に関しては、原則として評価額の4%が課税されます。

ただし、土地や住宅に関しては軽減税率(3%)が適用される期間があったり、一定の条件を満たす工場用地であれば控除が受けられたりするケースもあります。基本的には「評価額 × 4%(または3%)」という大きな金額が動くことを認識しておきましょう。

参考:東京都主税局「不動産取得税」

参考:総務省「地方税制度|不動産取得税」

2.登記手続きに必要な登録免許税

土地や建物の権利を明らかにするために法務局で行う「登記」にも税金がかかります。これを登録免許税といいます。

所有権保存登記(新築時)や移転登記(売買時)など、登記の種類によって税率が異なります。

※土地の売買に伴う税率は時限措置により軽減されている場合があります。

例えば、評価額5,000万円の工場建物を新築して保存登記をする場合、5,000万円 × 0.4% = 20万円がかかります。司法書士への報酬と合わせて用意する必要があります。

参考:国税庁「No.7191 登録免許税の税額表」

3.契約金額に応じた印紙税の額

建設会社との工事請負契約書や、土地の売買契約書には収入印紙を貼る必要があります。これが印紙税です。契約金額によって税額が段階的に決まっています。

※建設工事請負契約書などに関する軽減税率(令和9年3月31日まで)を適用した例です。

契約書は2通作成して双方が保管することが多いため発注者側と受注者側それぞれで印紙代を負担するのが通例です。

電子契約(クラウドサインなど)を利用した場合は、印紙税が非課税になるため、コスト削減のために導入するのがおすすめです。

参考:国税庁「No.7102 請負に関する契約書」

Ⅴ 住宅と工場で税金はどう違う?

「自宅の固定資産税はもっと安かった気がする」と感じる経営者の方もいるかもしれません。実は、住宅と工場(事業用資産)では税制上の優遇措置に大きな違いがあります。

ここを理解していないと、予想以上に高い税額に驚くことになります。

1.住宅用地の特例が使えない影響

日本の税制では、人が住むための土地(住宅用地)に対して手厚い減税措置があります。具体的には、200平米までの土地は評価額が6分の1に、それ以上の部分は3分の1に軽減されます。これによって、マイホームの土地の固定資産税は非常に安く抑えられています。

一方、工場や倉庫、オフィスなどの「非住宅用地」には、この特例が一切適用されません。つまり、同じ広さ・同じ価値の土地であっても、工場として使う場合は住宅として使う場合の3倍〜6倍の固定資産税がかかる計算になります。これが、工場の固定資産税が高く感じる最大の要因です。

参考:国土交通省「地方税法 第三百四十九条の三の二(住宅用地に対する固定資産税の課税標準の特例)」

2.設備と建物の区分による違い

住宅の場合、エアコンや給湯器などの設備は「家屋」と一体として評価され、個別に償却資産税がかかることは一般的ではありません(家屋評価に含まれる)。しかし、工場の場合は「家屋(建物本体)」と「償却資産(製造設備や内装、外構)」が明確に区別されます。

建物は評価額が下がりにくいですが、設備(償却資産)は耐用年数が短く、早期に評価額が下がります。税務上、どこまでを建物とし、どこからを償却資産とするかの区分(家屋と償却資産の区分)を適切に行うことで、トータルの税負担やキャッシュフローが変わってきます。工場ならではのこの区分けは、専門的な知識が必要なポイントです。

Ⅵ 工場の税金を節税する方法はある?

これまで見てきたように、工場には多額の税金がかかりますが、国や自治体は産業振興のために様々な減税措置を用意しています。

これらを活用するかしないかで、数百万〜数千万円の差が出ることもあります。

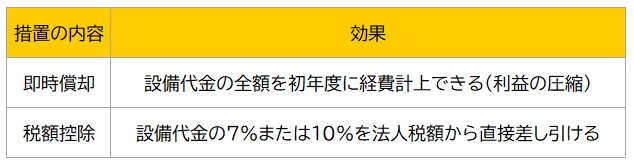

1.中小企業経営強化税制の活用効果

中小企業が新たな機械装置や工場建物を取得する際、一定の計画認定を受けることで使える強力な制度が「中小企業経営強化税制」です。

この制度を活用すると、以下のいずれかのメリットを受けられます。

固定資産税そのものの減税ではありませんが、法人税を大幅に減らすことで会社全体のキャッシュアウトを抑えることができます。

特に黒字決算が見込まれるタイミングでの工場投資では、即時償却による節税効果は絶大です。利用には事前の計画申請が必要ですので、着工や購入の前に税理士へ相談することが必須です。

参考:国税庁「No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」

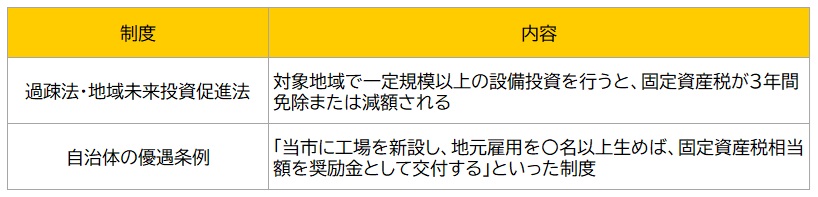

2.立地による課税免除・減額制度

工場を建てる場所によっては、固定資産税そのものが安くなる制度があります。各自治体が企業の誘致を目的に制定している条例(企業立地促進条例など)や、国の法律に基づく地域特例です。

これらの情報は自治体の企業誘致課などのホームページに掲載されています。候補地選びの段階で、こうしたインセンティブの有無を確認することは経営戦略として非常に重要です。

参考:総務省「過疎地域を対象とした税制措置等」

参考:君津市「企業誘致奨励金制度」

3.資産区分見直しによる節税効果

建設時の見積書を精査し、「建物」として計上されているものの中に、「償却資産(建築設備)」として扱えるものが混ざっていないかを確認することも有効な節税術です。

例えば、電気設備や給排水設備を「建物附属設備」として適切に区分することで、耐用年数を短く適用し、初期の減価償却費を増やして法人税を抑えることが可能です。

建設会社や税理士と連携し、詳細な部材レベルでの区分を行う「コンポーネント法」などの手法を検討する価値があります。

参考:国税庁「主な減価償却資産の耐用年数表」

Ⅶ まとめ

工場にかかる税金は取得時の一時的なコストだけでなく、保有し続ける限り発生するランニングコストを把握することが重要です。

特に固定資産税や償却資産税は金額が大きくなりがちですが、正しい知識を持って事前の対策を行えば、適正な額にコントロールすることも可能です。

• 保有税の把握:固定資産税、都市計画税、償却資産税の3つが毎年かかる。概算は「評価額×約1.7%」+「設備への課税」。

• 住宅との違い:住宅用地の特例がないため、土地の税金は割高になる。

• 節税の準備:「中小企業経営強化税制」や「自治体の免税条例」は、着工・購入前の事前申請が必須条件であることが多い。

• 専門家との連携:建設会社や税理士に早めに相談し、資産区分の最適化や補助金・優遇税制の適用漏れを防ぐ。

工場の新設や設備投資は、会社の未来を左右する大きな決断です。税金という「見えにくいコスト」を計画段階から明確にしておくことで、より盤石な事業基盤を築いてください。